Следует ли учитывать местонахождение компании по оценке ее кредитоспособности? Следующие результаты специального научного исследования могут дать заинтересованным кредитным менеджерам и политикам дополнительную пищу для размышлений.

Исследование Андреаса Штайнборна и Анастасии Носовой из DELCREDA. Компания является специалистом по управлению международной дебиторской задолженностью, в том числе в странах и регионах с высоким уровнем риска, а также по особым вопросам в международном бизнесе.

Вклад Андреаса Стейнборна и Dr. Анастасия Носова из DELCREDA. Компания является специалистом по управлению международной дебиторской задолженностью, в том числе в странах и регионах с высоким уровнем риска, а также по особым вопросам в международном бизнесе.

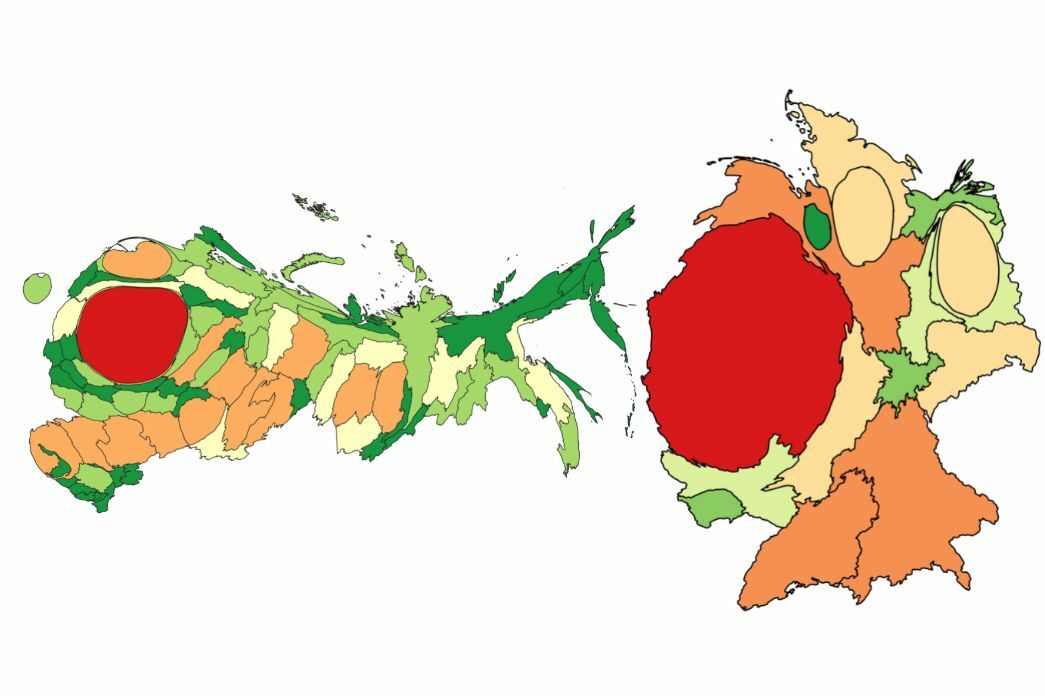

До сих пор территориальное распределение неплатежеспособности компаний изучалось в основном на страновом уровне и уровне федеральных земель – как это показано, среди прочего, на картах и графиках кредитных рисков ведущих кредитных страховщиков и кредитных агентств.

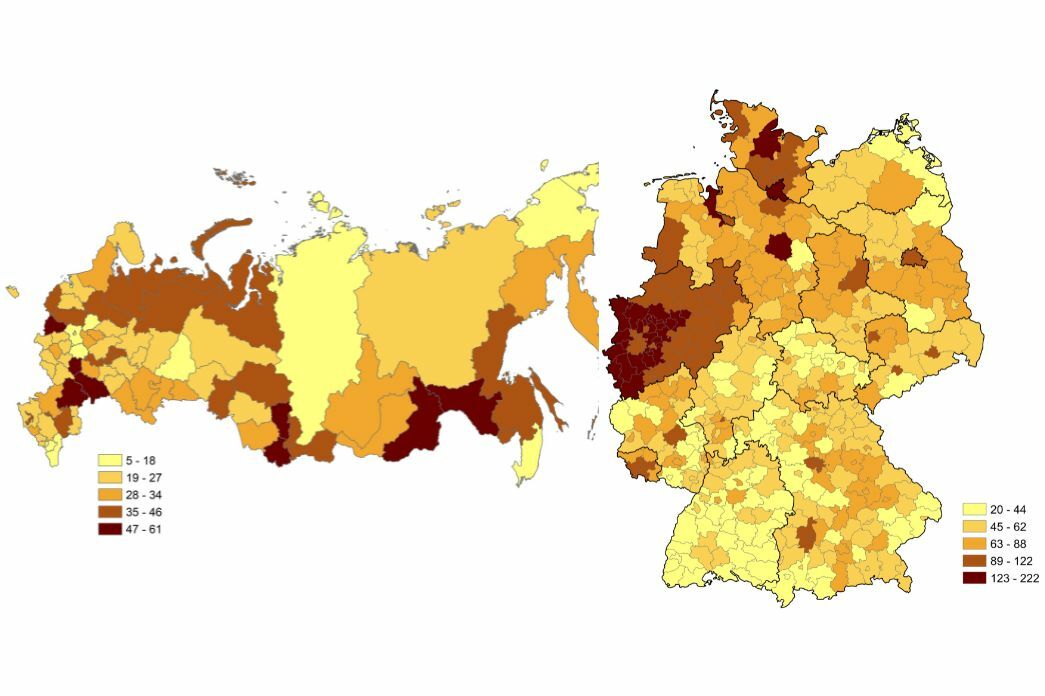

Проанализируем данные о количестве возбужденных дел о банкротстве на уровне 402 административных и городских округов в Германии и в 82 субъектах Российской Федерации. А затем увяжем различия в территориальном контексте с другими параметрами – факторами. Методологический подход состоял из трех шагов:

1. Картографическая оценка территориальных различий

2. Оценка территориальных автокорреляций

3. Регрессионный анализ

Центральные результаты

Количество дел о неплатежеспособности, открытых в 2018 г. в Германии (13 907), значительно выше, чем в России (10 025). Сравнительный анализ риска безнадежных долгов в обеих странах не входит в рамки данного исследования, но может дать пищу для размышлений при оценке некоторых страновых рисков. Территориальное распределение абсолютного числа случаев банкротств выглядит следующим образом:

Факторы, влияющие на территориальное распределение банкротств

Зависимая переменная «количество банкротств на 10 000 занятых», была коррелирована со следующими независимыми переменными-предикторами: академическая квалификация населения, доля промышленного производства в экономике, доля микропредприятий, уровень долгосрочной безработицы и налоговые поступления. Для Германии в нескольких моделях долгосрочная безработица и доля промышленности в экономике были определены в качестве релевантных факторов в отношении вероятности возникновения банкротства. Если посмотреть, например, на кластер неплатежеспособности Рурской области, то можно заметить, что этот регион имеет особенно высокие показатели долгосрочной безработицы и низкую долю промышленного производства по сравнению, например, с южными регионами Германии. В России региональные различия лучше всего описываются с помощью следующих переменных-предикторов: среднего дохода по отношению к прожиточному минимуму и взаимодействия двух переменных – индекса объема розничной торговли и доли просроченных обязательств в общей сумме обязательств. Иными словами, доля банкротств в общем количестве предприятий особенно высока в регионах с низкими доходами и слабой динамикой розничной торговли.

О методике

В исследовании оценивались межрегиональные влияния и зависимости. Был рассчитан глобальный индекс Морана, который на основе матрицы соседства и значений переменных проверяет, имеется ли пространственная концентрация или просто случайное распределение. Кроме того, был определен локальный индекс Морана, с помощью которого можно произвести локальную оценку автокорреляций.В последующем регрессионном анализе использовалась непараметрическая процедура «Многомерные адаптивные регрессионные сплайны» с помощью языка программирования R. Отношения между зависимыми и независимыми переменными строятся из набора коэффициентов и базисных функций путем максимизации точности модели. Этот метод полезен, когда не делается никаких предположений о типе отношений (линейных, логистических и т. д.) между переменными предиктора и критерия, как в нашем случае.